지난해 골프장 영업실적과 적정 매매가격

비싼 그린피와 음식비에다 고객을 빼곡히 받으면서 관리는 기대에 미치지 못해 골퍼들의 공분을 샀던 골프장들이 지금은 또 다른 의미로 시끄럽다. 코로나로 골퍼 붙잡기에 성공한 탓에 한 때 홀당 100억원까지 매각가가 치솟았다.

골프장은 현금이 잘 도는 업종 중 하나여서 보유하면 더할 나위 없이 좋겠지만, 문제는 가격이다. 홀당 100억원에 누가 살것인가 말들은 많지만 결국 사는 사람들은 있다. 그런데 매도자나 매수자나 잘 한 거래일까하는 의구심이 드는 요즘이다.

"홀당 160억하던 골프장, 80억 반토막" 어느 한 기사의 헤드라인이다. 물론 헤드라인 자체가 과장된 측면이 없지 않다. 홀당 160억원은 포스코그룹이 잭니클라우스CC를 인수할 때 지불했던 가격이다. 우리가 흔히 얘기하는 "짹니"는 다른 골프장과 그 격이 다르니 논외로 해야하는게 맞다. 따라서 모든 골프장이 홀당 160억원에 거래된 것은 아니며, 현 호가를 홀당 80억원에 부르는 골프장들이 모두 반토막 난 것은 아니라는 얘기다.

코로나가 끝나 너도 나도 일본과 동남아로 골프여행을 떠나기 시작했다. 해외 골프 라운딩을 다니다 보면 이구동성으로 의견이 모아지는 건 하나다. 우리가 그동안 골프장을 너무 비싸게 주고 다녔구나, 그 돈이면 해외 나와서 해외골프를 칠 수 있구나, 하는 사실 말이다. 코로나 덕에 잠시 반짝 호황이던 순간은 지나갔다. 이제 썰물은 빠졌고, 실체적 진실을 마주할 순간이 왔다.

골프장,실체적 진실과 마주하다.

전국 골프장을 분석 대상으로 삼을 수 없으므로, 2023년 수도권 퍼블릭 18홀과 27홀의 골프장의 실적만 살펴보기로 한다. 회원제를 따로 분석하지 않는 이유는 하나다. 회원제와 퍼블릭의 비즈니스 모델이 다르기 때문이다. 현금 창출 관점에서 보고자 하므로 회원제는 제외하고 퍼블릭 골프장만 살펴보자.

수도권 퍼블릭 골프장 실적 분석

- 18홀 리그

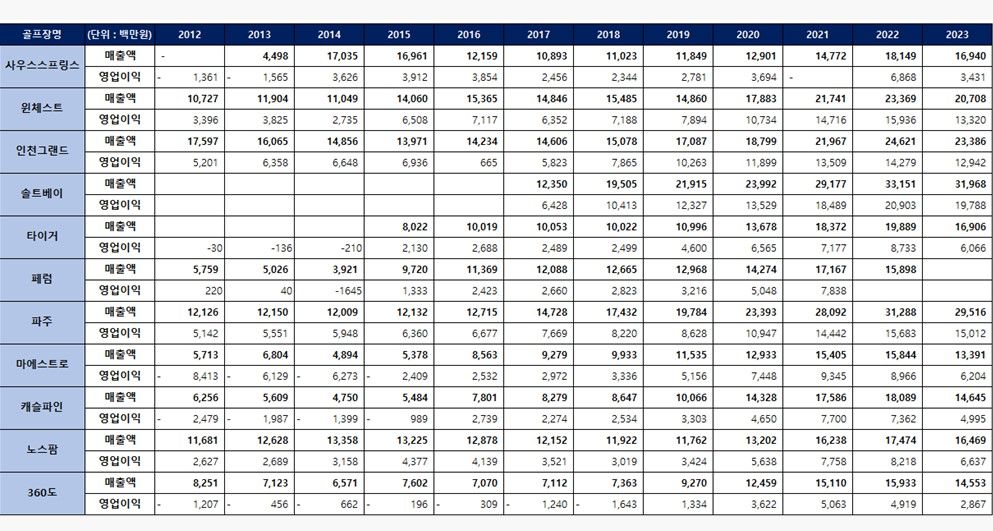

수도권 18홀짜리 퍼블릭 골프장의 분석대상은 사우스스프링스, 윈체스트, 인천그랜드, 솔트베이, 타이거, 페럼, 파주, 마에스트로, 캐슬파인, 노스팜, 360도 정도를 선정했다. 총 11개다.

11개의 수도권 18홀 골프장 중 2022년 대비 역성장을 하지 않은 곳은 단 한군데도 없었다. 코로나가 끝난 이후 골퍼들이 해외로 빠져나가면서 수요가 분산된 탓이다. 조금 더 깊이 들어가 보면, 모든 영업은 누군가의 시장점유율 보다는 시간점유율을 빼앗아 와야 하는 게임인데, 외출 제한이 사라진 환경에서 골프 말고도 다른 액티비티를 할 수 있는 여력이 생겼다. 즉, 다른 골프장에 수요를 빼앗긴게 아니라 골프 외의 활동에 수요층 "시간"을 빼앗겨 버린 셈이다. 가령, 골린이들이 골프를 접고 테니스를 친다거나 하는 등의 활동 말이다.

11개 골프장 중 모두가 고르게 역성장을 한 것은 아니다. 마에스트로(yoy -15.5%), 캐슬파인(yoy -19%), 타이거(yoy -15%), 윈체스트CC (yoy -11.4%) 등은 전년 대비 10% 이상 매출이 빠졌다. 골퍼 사이에 입지나 시설 측면에서 비교적 열위에 있는 것으로 꼽히는 곳이 적잖다.

매출이 빠진 이유는 2가지로 나눠볼 수 있는데, 1)가격을 낮췄거나, 2)내장객수가 감소했기 때문이다. 기본적으로 내장객수 감소가 가장 큰 원인일 거라고 생각한다. 이들 골프장은 코로나 시기에 호황을 겪다가 코로나 이후 먼저 타격을 입은 골프장이라 더 마음은 아프다.

반면 골프장 입지의 정석 성담 솔트베이CC는 전년 대비 -3.6% 밖에(?) 안빠지는 기염을 토했다. 역시 결국 골프장도 기승전입지다. 솔트베이는 그린피나 조경 경쟁력이 아니라 관리에 힘을 쏟는 티가 나서 꾸준한 사랑을 받는 듯 하다.

사실 상기 11개의 18홀짜리 퍼블릭 중에는 명문(?) 사우스스프링스와 페럼CC가 손에 꼽히는데, 아쉽게도 사우스스프링스는 센트로이드가 2021년 인수한 이후로 2022년 한차례 연간 22.9% 성장을 시현한 채 바로 역성장 구간(-6.7%)에 접어 들었다.

페럼CC 또한 골퍼들이 애정하는 골프장 중 하나로 동국제강이 2020년 MRO사업부를 인수하며 골프장 실적과 합산해 공시하는 바람에 2023년은 기재하지 않았다. 대충 적을 바에야 적지 않는게 나을 것 같아서 별도 기재는 하지 않았다.

파주CC는 KMH신라레저가 관리하는 구장으로 매출액이 전년대비 5.7% 감소했으나 영업마진율은 오히려 소폭 증가했다. 마진율 증가한 유일무이한 골프장이다. 역시 골프장 관리는 해본 곳이 잘한다고 골프장계의 삼성이라고 불러야할까 싶다. 파주CC는 마진율 방어를 참 잘한다는 생각을 지울 수 없다.

- 27홀 리그

골프장 27홀을 돌리는데도 18홀짜리 '성담 솔트베이'의 매출을 따라오지 못하는 27홀 리그의 골프장 9개에 대한 얘기를 시작해보자. 해솔리아(yoy -15.2%), 필로스(yoy -21.1%), 실크밸리(yoy -15.1%), 아리지(yoy -16.6%), 샤인데일cc(yoy -13.6%)가 전년 대비 매출액 10% 이상 감소했다.

27홀도 18홀리그와 다를 바 없이 정말 티 안잡힐 때 가는 경향이 있는 골프장이라는 특징이 있다. 필로스CC는 조식을 공짜로 준다는 혜자스러운 골프장이지만 아침식사만으로는 골퍼 유치에 한계가 있는 듯 하다.

그럼에도 27홀 리그에서는 유일하게 매출액이 증가한 골프장이 하나 있다. 바로 푸른솔포천CC다. 전년 대비 7.7% 성장했다. 사실 이전 성장률 대비 성장률 자체는 반토막이긴 했는데, 모든 골프장이 역성장할 때 혼자 성장을 했다는 점에서 박수를 쳐주고 싶다.

물론 매출액을 자세히 뜯어보면 2022년에는 없던 코스관리 용역수익 17억원 정도가 추가 계상되긴 했으나, 이를 빼고 봐도 골프장 운영수입을 통해 벌어들인 매출이 성장한 건 부인할 수 없다. 푸른솔포천은 유진기업이 보유하고 있다. 난이도가 높아 필자 같은 백순이 따위는 엄두를 못내는 구장인데, 대체 누가 그리들 많이 간건지..

다음으로 주목할 부분은 남여주CC인데, 전년 대비 매출액이 3% 정도 감소에 그쳐 분석대상 전 골프장 중 2위에 올랐다. 이 또한 골프장은 관리의 영역이라는 것을 방증한다. 남여주CC는 신세계건설과 은화삼CC가 지분을 보유하고 있다.

골프장 역성장, 어떻게 봐야 할까

사실 코로나가 끝나면 골프장들이 역성장할 것이라는 걸 몰랐던 사람들은 거의 없다. 다들 짐작했던 사실이다. 다만 2023년 실적이 발표되고 그 짐작이 현실화된 것을 보여주는 구간일 뿐이다.

그렇다면 골프장의 역성장을 어떻게 해석하는 것이 좋을까? 모든 산업이 매년 성장하면 좋겠지만, 말처럼 쉬운 건 아니다. 올 한해 골프장산업이 역성장을 했다고 해서 '아, 골프장 못쓰겠네'식의 섣부른 판단은 금물이다. 가장 큰 이유는 골프장 자체의 마진율에 있다. 이 부분이 가장 중요한 대목이다.

상기 분석 대상 골프장 중 18홀 골프장 11개의 평균 영업이익률은 42.9%에 달하고, 27홀 9개의 골프장 평균 영업이익률은 50.5%에 달한다. 물론 18홀 골프장 11개의 평균 마진율이 27홀 대비 현격하게(?) 낮아진 이유는 사우스스프링스와 360도CC의 마진율이 평균을 깎아 먹었기 때문이다.

사우스스프링스CC는 역성장도 문제지만 마진율 자체가 반토막나다시피 했다. 영업이익률(OPM)은 20.3%다.

360도CC 또한 19.7%의 OPM을 달성했다. 혹자는 궁금할 수 있다. 영업마진이 20% 가량 남는거면 잘하는 게 아니냐고. "네 아닙니다"가 필자의 답이다.

골프장을 사람들이 갈망하는 이유 중 하나는 주변을 개발해 지가의 시세차익을 노릴 수 있지만 무엇보다 마진율이 높기 때문이다. 마진율 기준 상위권 그룹의 영업이익률은 60%가 넘는다. 윈체스트, 성담, 필로스, 남여주, 아리지의 매출은 역성장했을지언정 2023년 기준 역시 영업이익률이 60%가 넘는다는 얘기다.

나가며

결산 기준 영업이익률 50%를 넘는 산업군이 뭐가 있을까. 소위 물장사와 골프장 말고 영업마진율이 50%를 넘기는 다른 산업군이 있다면 누군가 필자에게 제보를 해주시면 좋겠다.

결론은 어느 한 산업군의 평균 영업이익률이 50%를 넘는 경우는, 합법적으로 운영해 벌어들이는 업종 중 골프장 말고는 없다는 점이다. 좋은 산업군인건 알겠고, 역성장을 내도 현금 흐름이 잘 돌아가는 산업인건 알겠는데 대체 그 골프장을 산다면 얼마에 매수를 해야 잘 샀느냐가 포인트다. 좋은 물건이라도 3000원짜리를 6000원에 살 필요까진 없으니까 말이다.

아무리 골프장이 역성장을 시현했어도 골프장을 매수하려는 잠재 수요자가 사라지진 않을 것이다. 다만 매도와 매수 간의 가격 괴리가 좁혀지지 않을 뿐이다. 어쨌든 코로나 시기에 홀당 100억원에 거래 되던 골프장의 호가가 홀당 80억원까지 내려왔다.

현재 수도권 기준 매수세의 눈높이는 홀당 70억원까지 더 내려간 상황이라고 한다. 물론 그럼에도 거래는 체결되지 않는 분위기다. 거래상대방이 매수와 매도 한명씩밖에 없는 상황에서 밸류레이션(가치 평가)이라는 툴 자체가 크게 실효성이 없다. 정답을 맞추는 문제가 아니라 서로의 마음을 맞추면 될 일이기에 그렇다.

현재로서 골프장 인수에 관심을 가지는 주체에 하나의 옵션이 더 있는데, 국내 골프장 말고도 일본 골프장의 매수를 검토할 수 있다는 거다.

일본 골프장은 1)한국 대비 인수금액이 현격히 낮은데다가 2)엔화 약세 장기화, 3)상대적으로 저렴한 조달비용으로 그 어느 때보다 매수를 적극 검토할 수 있는 분위기가 무르익었다.

잠재 매수자에겐 아무래도 유리한 환경이 형성되어 있다는 것은 부인할 수 없는 사실이다. 골프장 매도자 쪽의 호가가 어디까지 내려가야 하는지 우리 모두가 지켜볼 일이다.

{kind=link}