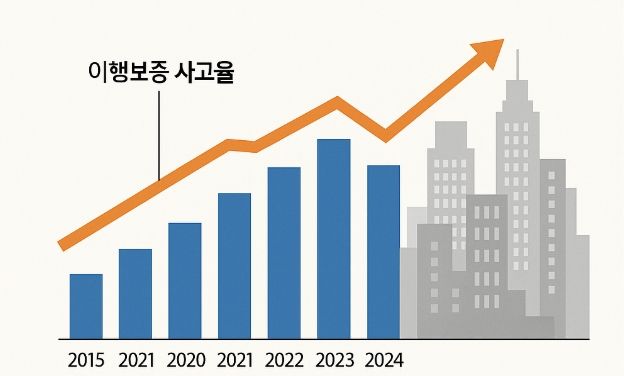

지난 10년 부동산개발사업 사고율이 우리에게 알려주는 것은? 김갑진 2025-04-24 - 9분 걸림 - 댓글 남기기 ChatGPT 이미지 계속 읽으시려면 지금 구독해주세요 국내외 개발금융 트렌드와 인사이트를 한눈에🙌 유료 구독 결제 시 모든 콘텐츠 열람이 가능하며, 구독 기간 동안 딜북뉴스의 모든 유료 콘텐츠를 자유롭게 이용하실 수 있습니다. 월간 멤버십 ₩12,000 기본 요금 유료 구독하기 3개월 멤버십 ₩30,000 월간 요금 대비 17% 저렴 유료 구독하기 연간 멤버십 ₩100,000 월간 요금 대비 31% 저렴 유료 구독하기