임대인 우위 오피스시장 약화..."본격적 사이클 전환은 아냐"(업데이트)

3분기 오피스 임대차시장 시황

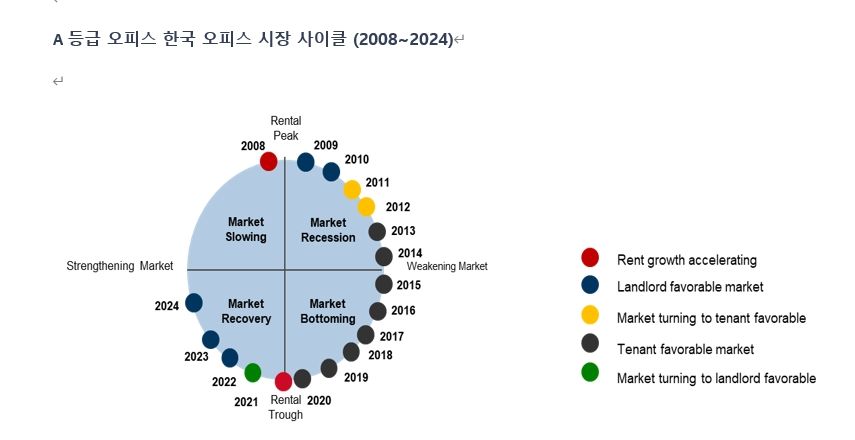

임대차 시장 사이클 변화 감지

국내 오피스 임대차시장은 지난 2011~2020년 약 10년간 임차인이 협상력을 가진 임차인 위주의 시장이었습니다. 도심 재개발 오피스가 많이 공급된 가운데 2012년에는 여의도 프라임급 오피스가 공급된 여파가 컸습니다.

이 기간 임차인 우위 시장에선 임차인이 가격 협상의 파워를 갖고 임대인은 임차인 유치를 위해 렌트프리(Rent-Free), 핏아웃(Fit-Out), TI(Tenant Improvement)등의 각종 임차인 인센티브를 제공했습니다.

하지만 2021년부터 그간의 누적된 오피스 공급량이 해소되며 임대인 위주 시장사이클로 변화했습니다. 임대인 우위 시장에선 임대인이 가격협상 파워를 가지며 임차인 대기수요로 인해 건물주가 임차인을 골라 받기도 했습니다.

지난 4년간 임대인 위주의 시장상황이 지속되면서 렌트프리도 줄었습니다. 올 연초까지만 해도 낮은 공실률로 강남권역의 임차가능 공간을 구하기가 어렵고 렌트프리를 전혀 받지 못하는 경우도 있었습니다.

그런데 최근 임대차 수요가 줄고 도심(CBD)권역을 중심으로 오피스 공급에 대한 우려가 증가하면서 임대인 위주의 시장사이클에 변화가 감지되고 있습니다.

이커머스 및 테크기업 수요감소

경기 불확실성이 지속되면서 경영 효율화를 이유로 본사 이전을 계획하고 있는 유통기업 및 이커머스 업체의 구조조정 계획이 한국 임대차 시장에도 영향을 끼치고 있습니다. 임대료 절감을 위해 일부 테크기업들이 강남권역 밖으로 이전 계획을 발표하고, 테크기업의 사업축소로 임대차 수요도 감소했습니다. 좀처럼 공실이 나지 않던 강남권역 프라임급 오피스에도 임차가능 공간이 이번 3분기에 시장에 나왔습니다.

이커머스 사업자의 구조조정과 비용절감을 위해 오피스 면적을 줄이고 강남권을 떠나려는 기업이 증가하고 있습니다. 실제로 역삼동 센터필드빌딩에 임차한 아마존은 기존 임차 면적을 줄이기로 결정했으며, 쓱닷컴(SSG.COM)도 강남권역 밖으로 이전을 계획하고 있습니다.

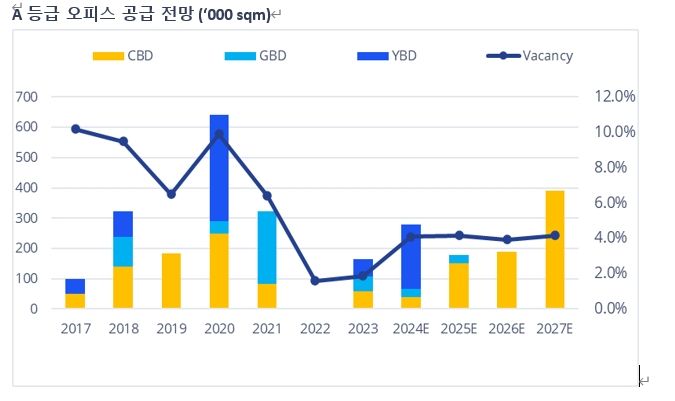

도심권역 오피스 공급증가 우려

수요감소와 더불어 주요 3권역 외의 오피스 권역과 도심권역을 중심으로 오피스 초과 공급에 대한 우려가 증가하고 있습니다. 3분기 공급된 마곡지역의 대규모 오피스 면적 및 앞으로 예정된 도심 오피스 공급 물량으로 국내 오피스시장에 대한 공실률 상승 우려가 증가하고 있습니다. 지난 4년간 지속된 임대인 위주의 시장상황이 약화되고 있는 것입니다.

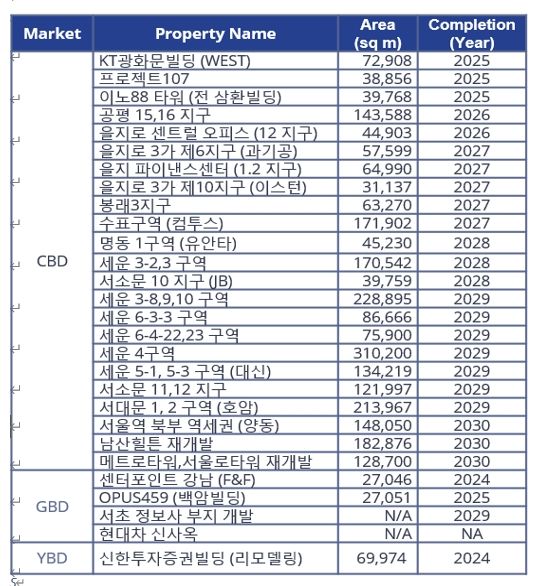

그동안 잦은 설계변경과 자금조달의 불확실성으로 진척되지 않았던 세운지구의 개발계획도 구체화되면서 도심권역에 세운지구의 대규모 오피스 공급에 대한 우려가 증가하고 있습니다.

본격적인 시장 사이클 변경은 아직

하지만 필자는 주요 3권역의 오피스 예정 공급 시기와 수요를 고려할 때 임대인 우위 시장에서 임차인 우위 시장으로 바뀌는 본격적인 사이클 변경을 언급하기에는 이르다고 생각합니다. 실제로 올해 3분기 기준 주요 3권역의 A등급 오피스 평균 공실률은 2.8%를 기록했으며, 연간 임대료 상승률은 7%를 기록하며 안정세를 유지했습니다.

오는 2026년 이후 도심권역에 대규모 초과공급이 예상되어 있는 반면, 강남권역과 여의도권역에는 2025년 이후 준공 예정인 오피스 공급량이 부족해 도심권역의 초과공급 물량으로 인한 공실률에 대한 우려는 도심권역에만 영향이 한정될 수 있습니다.

도심권 세운지구나 을지로권역의 대규모 오피스 공급은 2027년 이후에나 예상됩니다. 기존의 전통적인 광화문권 핵심지역이 아니라 임차인의 선호지와는 약간의 거리가 있습니다.

또한, 브릿지론 연장을 하거나 본PF로 넘어가지 못하는 등 자금조달 어려움으로 오피스 준공시기도 계속 지연되고 있습니다. 특히 도심권 일부 오피스 준공 시기가 2027년에서 2029년으로 연기되는 점도 임차인 우위 시장 사이클 변화를 늦출 것으로 보입니다.

GBD 테크기업의 지속적인 발전기대

고금리 시장 상황이 되면서 줄어든 투자자금에 따른 유동성 부족은 한국의 테크 산업에도 영향을 끼치고 있습니다. 시장 자금 유동성이 좋을 때 대규모 벤쳐 투자자금을 유치하여 임대차 공간 및 비즈니스를 확대했던 스타트업 및 테크 기업들이 올해 들어 운영비용을 줄이고 경영효율화를 꾀하고 있습니다. 하지만, 앞으로 올해의 사업축소 분위기는 일시적이며 장기적으로는 한국 테크 산업군의 확대와 지속적인 발전이 기대됩니다.

장기적으로 테크기업의 사업확장 축소로 인한 강남권역 오피스 시장의 공실률 상승에 대한 우려에도 한정된 공급과 테크산업의 발전이 지속됨에 따라 강남권역의 안정적인 시장상황이 지속될 것으로 전망됩니다.

이커머스 사업자의 전자상거래 상승률 정체로 사업의 정체가 있지만, 가상화폐 기업 및 모바일 게임 업체 등의 테크기업은 강남권역에서 사옥확장 및 매입을 계획하는 등 강남권역에 대한 테크기업의 사옥 선호도 지속되고 있습니다.

실제로, 국내 최대 가상자산 거래소 업비트의 운영사 두나무는 현대차그룹의 신사옥(GBC)과도 인접해 있는 서울 삼성역 주변에 3,000억원대 부동산을 직접 매입하였습니다. 또한, 최근 코레이트 타워에 모바일 게임업체 111 퍼센트는 전략적 투자로 참여하여 강남권역에서 사옥 확장의 기회를 찾고 있습니다.

또한, 온라인 플랫폼 업체 숨고는 L7강남타워에서 HK Square 빌딩으로 이전을 결정하였습니다. 우신빌딩을 리모델링한 더피나클 역삼2 빌딩에도 토스가 일부 면적을 계약하였습니다. 올해 3분기 기준 강남권역은 수요감소에도 2.3%의 안정적인 공실률을 유지하며 년간 임대가 상승률도 10%로 가장 높은 상승률을 보였습니다.

당분간 경기불황에 따른 임대차 수요감소는 있겠지만, 한국 오피스 시장은 높은 공실률로 어려움을 겪고 있는 글로벌 오피스 시장과 달리 자연 공실률이 유지되는 안정적인 임대차 시장 상황이 향후 2년이상은 지속될 것으로 전망됩니다

){kind=link}